摘要:一位老人退休工资为每月2800元,却成功购买了一年价值77万的保险。据悉,通过合理规划和管理个人财务,老人成功实现了保险购买的目标。这可能涉及到精打细算、储蓄积累,以及利用不同保险产品和优惠政策等方式。这一案例展示了如何在有限的收入条件下实现财务安全的重要性。

本文目录导读:

在当今社会,保险已成为人们生活中不可或缺的一部分,对于退休老人来说,保障未来的生活安全尤为重要,对于许多老人而言,退休工资并不高,如何在这种背景下购买高额保险,便成为了一个引人关注的话题,本文将探讨一位退休工资仅为2800元的老人,如何在一年内购买到价值77万的保险。

背景介绍

随着社会保障体系的不断完善,越来越多的老年人开始意识到保险的重要性,对于大部分退休老人来说,他们的主要收入来源是退休金,金额有限,这位老人能够在有限的退休工资中,成功购买到高额保险,背后有哪些因素在起作用呢?

分析购买策略

1、理性选择保险产品:在选择保险产品时,这位老人可能更注重保障功能而非投资回报,他可能选择了一些针对老年人常见疾病的保险产品,如医疗险、意外险等,这些产品通常具有较高的保额,但保费相对较低。

2、利用优惠政策:老年人购买保险时,往往能享受到一些优惠政策,这位老人可能充分利用了这些政策,降低了保险费用。

3、分期支付保费:一次性支付高额保费对于许多老人来说可能压力较大,这位老人可能选择了分期支付保费的方式,这种方式既能减轻经济压力,又不会影响到日常生活质量。

4、寻求专业建议:在购买保险过程中,寻求专业保险顾问的建议是非常重要的,这位老人可能通过咨询专业人士,找到了更适合自己的保险产品。

探讨收入来源与保险购买的关系

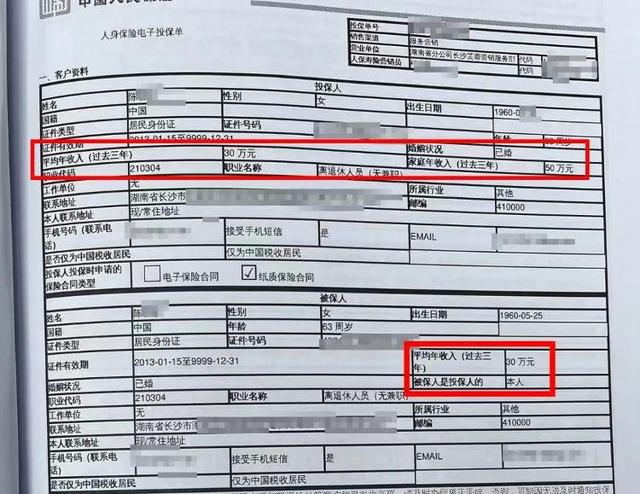

尽管这位老人的退休工资仅为2800元,但他仍然能够购买价值77万的保险,这背后可能有几个原因:他可能有一定的积蓄,用于支付部分保费;他可能拥有其他投资收入或资产收益;他可能通过亲朋好友的帮助,共同分担保费压力,这些因素共同作用下,使得他能够在有限的收入中购买到高额保险。

了解保险产品特点与优势

这位老人购买的保险产品可能具有以下特点和优势:保额较高,为他在面临风险时提供了充足的保障;保费相对较低,适合他的经济状况;该保险产品可能具有一些特色功能,如长期护理、医疗费用报销等,能够满足他的特定需求。

探讨购买保险的注意事项与建议

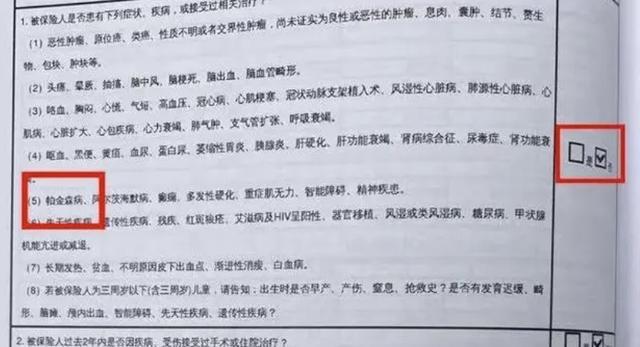

在购买保险时,老年人需要注意以下几点:要根据自己的实际需求选择合适的保险产品;要充分了解保险产品的条款和规定,避免陷入误区;要警惕保险诈骗,选择正规渠道购买保险;在购买保险过程中,寻求专业建议是非常重要的。

这位退休工资仅为2800元的老人能够在一年内购买到价值77万的保险,给我们带来了许多启示,保险对于老年人来说是非常重要的保障;在购买保险时,要理性选择产品、充分利用优惠政策、分期支付保费并寻求专业建议;我们要关注老年人的经济状况与保险需求,为他们提供更多的支持与帮助,希望通过本文的探讨,能够帮助更多老年人了解保险、认识保险、购买保险,为未来的生活安全保驾护航。

转载请注明来自上海悟真财务咨询有限公司,本文标题:《揭秘,老人退休工资2800元,一年如何购买77万保险?_精密解答》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...