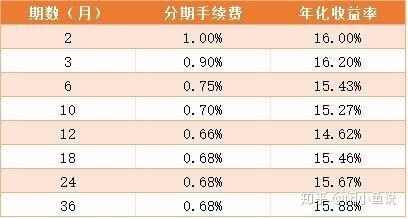

摘要:近期信用卡最低还款额政策有所调整,降低了还款门槛。这一新政策背后反映了金融机构对于消费者负担的考虑,旨在减轻消费者的经济压力。降低最低还款额意味着持卡人更灵活地管理还款,有助于促进消费信贷市场的健康发展。此举可能对市场信用环境产生积极影响,但消费者仍需谨慎选择,避免过度借贷带来的风险。

目录导读:

近年来,随着消费信贷市场的快速发展,信用卡作为一种便捷的支付工具,已经深入到人们的日常生活中,信用卡的最低还款额是信用卡还款的一个重要概念,它关系到消费者的资金周转和银行的信贷风险,关于信用卡最低还款额下调的消息引起了广泛关注,我们就来一起探讨一下这个新政策背后的故事。

最低还款额下调的背景

近年来,随着消费市场的不断变化,信用卡用户群体的需求也在发生变化,一些用户因为各种原因无法按时全额还款,而选择最低还款额来避免逾期,过高的最低还款额也会给部分用户带来压力,甚至影响到他们的信用记录,为了更贴近用户需求,降低用户的还款压力,银行开始考虑调整信用卡的最低还款额政策。

最低还款额下调的影响

信用卡最低还款额的下调,对于消费者和银行来说都有一定的影响,对于消费者来说,最低还款额的下调意味着还款压力减轻了,可以更好地管理自己的现金流,这也可能刺激消费者增加消费,从而带动经济的增长,对于银行来说,最低还款额的下调可能会增加信贷风险,需要银行加强风险管理,确保信贷资产的安全。

最低还款额下调的利弊分析

从消费者的角度来看,最低还款额下调的利大于弊,这可以减轻消费者的还款压力,避免因为短期资金紧张而导致的逾期问题,这也有助于提高消费者的信用记录,从而在未来获得更高的信用额度,消费者也需要注意合理使用信用卡,避免过度消费带来的负担。

从银行的角度来看,最低还款额下调可能会增加信贷风险,但同时也能够吸引更多的用户,增加银行的业务量,银行需要制定合理的风险控制策略,确保信贷资产的安全,银行还可以通过优化信用卡产品设计、提高服务质量等方式来降低风险。

最低还款额下调后的应对措施

对于消费者来说,最低还款额下调后,需要更加理性地使用信用卡,避免过度消费带来的负担,也需要及时了解自己的还款情况,确保按时还款,避免逾期带来的不良影响。

对于银行来说,最低还款额下调后,需要加强风险管理,确保信贷资产的安全,银行可以通过优化信用卡产品设计、完善风险控制体系、提高服务质量等方式来降低风险,银行还需要加强与用户的沟通,了解用户需求,提供个性化的服务。

展望未来

随着消费信贷市场的不断发展,信用卡作为一种重要的支付工具,将会在未来发挥更加重要的作用,银行需要继续加强风险管理,完善信用卡产品设计,提高服务质量,以满足用户的需求,消费者也需要更加理性地使用信用卡,避免过度消费带来的负担。

信用卡最低还款额下调是一个双刃剑,既有机遇也有挑战,我们需要理性看待这个政策变化,采取积极的措施来应对,相信在各方共同努力下,信用卡市场将会迎来更加美好的未来。

信用卡最低还款额下调是一个重要的政策变化,它关系到消费者和银行的利益,我们需要理性看待这个变化,采取积极的措施来应对,也需要保持乐观的心态,相信在各方共同努力下,信用卡市场将会迎来更加美好的未来。

转载请注明来自上海悟真财务咨询有限公司,本文标题:《信用卡最低还款下调,解读新政策背后的故事》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号