存款准备金改革引发金融界震动,其深远影响不容忽视。这一变革将带来重大变化和挑战,对金融行业产生广泛而深远的影响力。具体影响和后果需进一步观察和分析评估后确定方向及应对策略等后续内容展开探讨和解读的摘要字数限制内无法给出更多细节分析请关注相关报道以获取最新信息动态了解行业趋势和发展动向

目录导读:

- 存款准备金制度的基本概念

- 当前存款准备金率的背景

- 改革的呼声:为何要调整存款准备金率?

- 改革方案的初步设想

- 金融科技与存款准备金的关系

- 可能的影响:银行安全性与流动性

- 对小微企业的支持

- 监管层的挑战与应对

- 海外经验的借鉴

- 改革的前瞻:金融市场的未来

存款准备金制度的基本概念

存款准备金是指金融机构为了确保客户提款需求和日常运营而按规定存放在中央银行的资金,根据《中华人民共和国商业银行法》以及《存款准备金管理办法》,各银行需按照法律规定的比例,将存款的一部分上缴中央银行,此举不仅影响银行流动性,也直接关系到整个金融体系的稳定性。

当前存款准备金率的背景

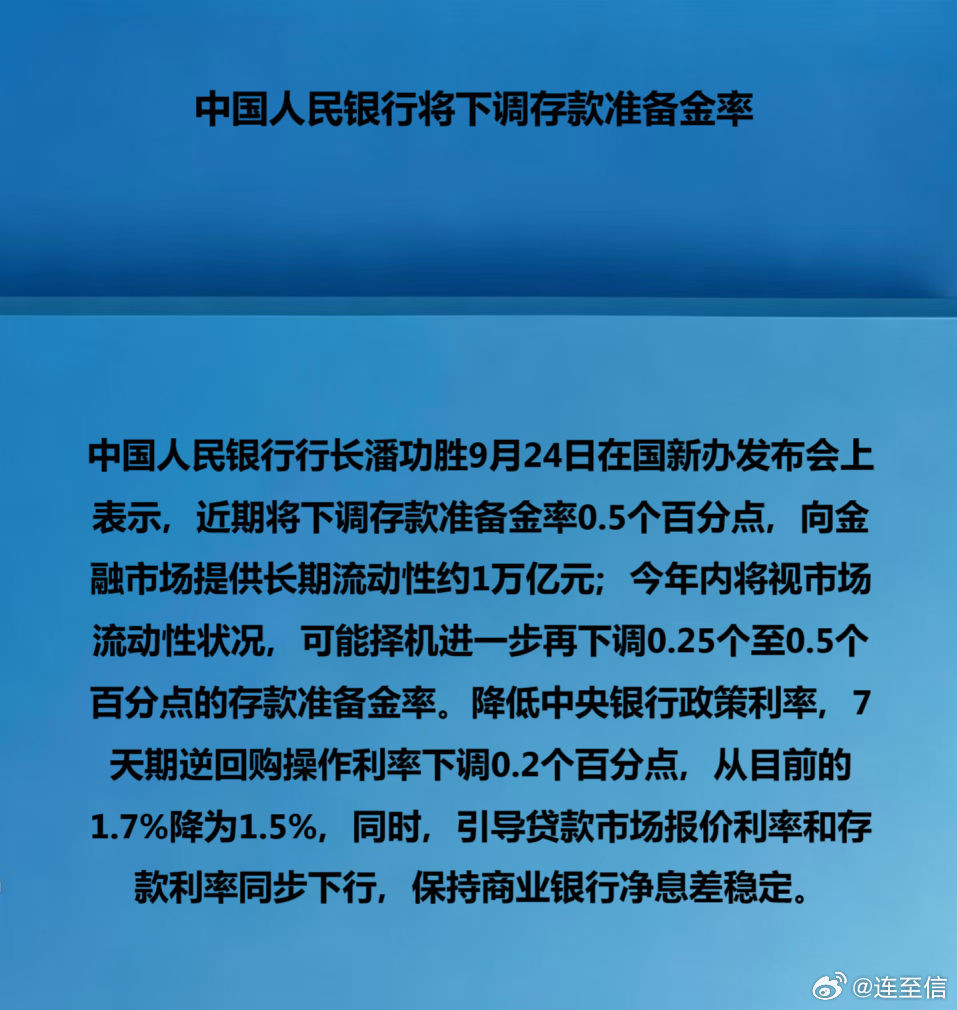

截至2023年9月,中国的存款准备金率已多次调整,目前为8%左右,尤其在经济增长放缓的背景下,央行多次下调准备金率,以刺激经济活力,存款准备金率的变化不仅影响银行的放贷能力,也在一定程度上反映出宏观经济政策的取向。

改革的呼声:为何要调整存款准备金率?

近年来,随着金融市场的不断发展和经济结构的转型,存款准备金率的改革已然成为业内热议的话题,民营及小微企业的融资难度加大,亟需更多的资金支持,传统的存款准备金制度也面临效率低下的问题,推动改革成为必然选择。

改革方案的初步设想

在业内专家的提议中,改革措施包括将准备金率设定为动态调整机制,结合市场流动性和信贷状况变化,适时调整存款准备金率,这一措施不仅能提高资金的使用效率,还有助于央行灵活应对市场波动。

金融科技与存款准备金的关系

数字货币、区块链技术的快速发展为存款准备金制度的改革提供了新的思路,金融科技能够提升资金流动性和透明度,推动建立新的存款准备金管理体系,通过区块链技术,可以实现实时监控和记录银行的资金状况,从而提高监管的效率和准确性。

可能的影响:银行安全性与流动性

存款准备金率的改革可能导致银行体系流动性管理模式的改变,降低准备金率可能会在短期内提高银行的放贷能力,刺激经济;如果流动性管理不善,可能会导致银行在面临突发资金需求时出现流动性危机。

对小微企业的支持

存款准备金改革的趋势有望带来更多的信贷支持,特别是对于小微企业的融资,根据中国人民银行的数据,2022年小微企业贷款同比增长了12%,而这一改革将有助于进一步扩大信贷覆盖面,提高小微企业的融资便利性。

监管层的挑战与应对

随着存款准备金改革的深入,金融监管将面临新的挑战,央行需要加强对市场动态的监测,完善风险预警机制,避免潜在的金融风险,针对新兴金融科技的监管,也需要建立更为有效的政策框架。

海外经验的借鉴

参考国际上其他国家的做法,如美联储的量化宽松政策和欧洲央行的负利率政策,可以看到不同的中央银行在应对金融危机时采取了多元化的措施,在中国的具体情况下,如何在稳定经济和控制金融风险之间取得平衡,是改革成败的关键。

改革的前瞻:金融市场的未来

如果存款准备金制度能够成功改革,未来的金融市场将会变得更加灵活,银行在信贷投放上有更多的自主权,而企业融资的问题也有望得到缓解,改革还能够提升中国金融市场的竞争力,吸引更多的外资进入。

十一、改革的必然趋势

存款准备金改革并非一朝一夕之功,而是一个系统性的变革过程,面对经济发展新常态,只有通过适时调整存款准备金制度,才能创造出一个更加高效的金融生态环境,以应对未来可能面临的各种挑战,金融界的震撼与深远影响,正在悄然酝酿之中。

转载请注明来自上海悟真财务咨询有限公司,本文标题:《存款准备金改革来袭,金融界的震撼与深远影响!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号